LOS EJES DE LA REFORMA TRIBUTARIA DEL AÑO 2022

Tabla de Contenido

Podemos decir que según información que ha salido publicada recientemente en algunos medios de prensa y del programa del actual gobierno, es probable identificar algunas materias que podrían incorporarse dentro de la reforma tributaria, cuyo proyecto se podrá conocer el próximo 30 de junio de 2022. Dentro de estas consideraciones podrían estár:

IMPUESTO A LAS ALTAS RENTAS.

Nuevo Impuesto a la riqueza.

Se incluirían dentro de la reforma tributaria del actual gobierno ciertos instrumentos que gravarían la riqueza, tales como:

- Impuesto al Patrimonio Inmobiliario y Financiero, y

- Ajustes al impuesto a herencias y donaciones.

Las autoridades de Hacienda, ya han adelantado que el “impuesto al patrimonio inmobiliario y financiero gravará a las personas naturales con domicilio o residencia en Chile, respecto a su riqueza en el país y en el extranjero”.

Además indicaron que “El diseño considera un tramo exento elevado, de en torno a cinco o siete millones de dólares. En ningún caso se tratará de un impuesto confiscatorio o que evite la acumulación de riqueza, puesto que las tasas serán moderadas”.

Cambios en tasas de tramos más altos del global complementario

Otro cambio que se incluiría es una modificación en la estructura de los tramos de impuesto a la renta de personas naturales (global complementario) para los ingresos más altos.

Cabe recordar que durante la campaña presidencial, el Presidente Boric planteó modificar tramos y tasas de los impuestos personales, aumentando la carga tributaria de quienes ganen más de $4.500.000 mensuales.

En la actualidad, el impuesto global complementario aplicable a las personas naturales y contempla ocho tramos de ingresos (escalonados y progresivo), de los cuales el primero está exento, para rentas de hasta $786.348, como se muestra en la tabla siguiente vigente para el mes de julio de 2022:

Monto de Cálculo del Impuesto Único de Segunda Categoría | |||||

Períodos | Monto de la renta líquida imponible | Factor | Cantidad a rebajar | Tasa de Impuesto Efectiva, máxima por cada tramo de Renta | |

Desde | Hasta | ||||

MENSUAL | -.- | $ 786.348,00 | Exento | -.- | Exento |

$ 786.348,01 | $ 1.747.440,00 | 0,04 | $ 31.453,92 | 2,20% | |

$ 1.747.440,01 | $ 2.912.400,00 | 0,08 | $ 101.351,52 | 4,52% | |

$ 2.912.400,01 | $ 4.077.360,00 | 0,135 | $ 261.533,52 | 7,09% | |

$ 4.077.360,01 | $ 5.242.320,00 | 0,23 | $ 648.882,72 | 10,62% | |

$ 5.242.320,01 | $ 6.989.760,00 | 0,304 | $ 1.036.814,40 | 15,57% | |

$ 6.989.760,01 | $ 18.056.880,00 | 0,35 | $ 1.358.343,36 | 27,48% | |

$ 18.056.880,01 | Y MÁS | 0,4 | $ 2.261.187,36 | MÁS DE 27,48% | |

(cabe indicar que esta es la tabla mensual aplicables a los trabajadores dependientes, por tanto, para medir la renta anual, se debe multiplicar por 12 meses dichos valores).

Dicho lo anterior podemos indicar que existen dos posibles opciones que serían mover:

- Solamente los últimos cuatro tramo, manteniendo los 8 tramos con tasas más altas para éstos o,

- Solo reducir el tramo de 35% y que, por ejemplo, desde cerca de $8 millones hacia arriba todos tengan una tasa de 40%, lo que implicaría dejar solo 7 tramos.

Desintegración del sistema de Impuesto Renta.

En la reforma tributaria de la presidenta Bachelet, el sistema chileno quedó semi integrado, situación que mantuvo la última reforma tributaria del presidente Piñera, lo que implica que los impuestos pagados por las empresas en primera categoría puedan ser descontados en un 65% por los dueños de las compañías al momento de pagar por sus rentas personales, sistema aplicable en la actualidad a las empresas sometidas al régimen del artículo 14 A de la LIR, no así a las Pymes, las cuales gozan de un sistema especial, totalmente integrado.

Las autoridades actuales de Hacienda, trabajan para volver a esa idea de desintegración, pero cuidando que no haya un aumento en la tributación de las pymes.

En este caso, debemos entender que una eventual desintegración del sistema de impuesto renta, implicaría que los tramos más bajos, especialmente el 2º y 3º, aportarían más que los tramos altos, por las siguientes razones:

En los tramos altos son menos los contribuyentes que declaran Impuesto Global Complementario

En los tramos bajos, los contribuyentes de global complementario son una gran cantidad que hoy solicitan devolución del crédito por impuesto de 1ª Categoría de dividendos percibidos de las grandes empresas.

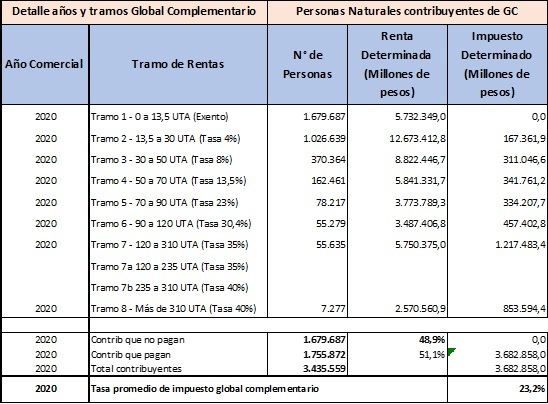

Según información oficial del SII obtenida de su página web, en el AT 2021, los contribuyentes que pagaron impuesto global complementario por tramos son los siguientes:

Es decir, solo 7.277 contribuyentes personas naturales declararon impuesto global complementario de un total de 3.435.559, que representan el 0,21% del total.

No debemos olvidar que los grandes inversionistas y controladores de las grandes empresas de Chile, no son personas naturales, sino otras empresas, cuyos dividendos son reinvertidos.

Otra razón que refuerza la idea de que los contribuyentes controladores de las grandes compañías, no soportarán inicialmente la eventual desintegración del sistema de impuesto renta, porque ya pagaron el ISFUT por sumas relevantes, razón por la cual, todos sus retiros o dividendos se imputarán preferentemente a dichas utilidades libre de toda tributación.

EVASIÓN Y ELUSIÓN.

A nuestro entender un segundo grupo de iniciativas apunta a medidas para reducir la evasión y elusión, junto con mejorar la fiscalización tributaria. Hasta el momento no se conocido el detalle del contenido del proyecto, respecto de esta materia, siendo su objetivo lograr una recaudación de 1,6% del PIB con estas medidas, es decir, el 40% de la reforma.

Lo más probable que esta modificación implique variar la actual norma general anti elusiva, traspasando la decisión de su uso desde la actual sede judicial al SII y dar más atribuciones, más recursos y mayor entrega de información de los contribuyentes al SII.

Por último se ha informado que Hacienda comenzará un proceso de socialización de las iniciativas con los parlamentarios para recoger sus opiniones e ir preparando la tramitación en el Congreso, razón por la cual, desde Fraile & Acevedo estaremos monitoreando el desarrollo de dichas discusiones.

Para mayor información sobre nuestros servicios contables o tributarios no dude en contactarnos por el email: contacto@fraileyacevedo.com o por los teléfonos +56 9 7659 8899 / +56 9 3754 176 donde nuestros especialistas te asesorara.

Contáctanos

Copyright © 2022 Fraile & Acevedo todos los derechos reservados